O Que Ninguém Conta: Custos Operacionais e a Realidade da Tributação nos Investimentos

Quando decidimos iniciar nossa jornada no universo dos investimentos, geralmente somos atraídos pelos potenciais rendimentos e pela possibilidade de construir patrimônio a longo prazo. No entanto, existe uma face menos comentada dessa trajetória que pode impactar significativamente seus resultados: a tributação nos investimentos e os diversos custos operacionais envolvidos. Compreender essa realidade é fundamental para tomar decisões mais acertadas e otimizar seus ganhos reais.

A tributação nos investimentos vai muito além do simples Imposto de Renda que todos conhecem. Trata-se de um complexo sistema que varia conforme a classe de ativo, o prazo de aplicação e até mesmo o volume financeiro movimentado. Enquanto muitos educadores financeiros focam apenas nos rendimentos brutos, poucos detalham como esses fatores podem corroer significativamente seus retornos se não forem adequadamente planejados.

Vamos desvendar os bastidores dos investimentos, revelando os custos escondidos e as estratégias fiscais que podem fazer toda diferença na rentabilidade final do seu portfólio. Vamos desmistificar como a tributação nos investimentos funciona na prática e apresentar alternativas legais para otimizar sua carga tributária. Prepare-se para conhecer um lado menos glamouroso, porém absolutamente essencial do mundo dos investimentos.

Como a Tributação nos Investimentos Afeta Seu Patrimônio

Imagine que você está analisando um investimento que promete retorno anual de 10%. À primeira vista, parece excelente, não é mesmo? No entanto, ao considerar a tributação nos investimentos e os custos operacionais, esse percentual pode diminuir consideravelmente. Por exemplo, um imposto de 15% sobre os ganhos já reduziria seu retorno para 8,5%, sem contar taxas administrativas, custódia e outros encargos que discutiremos mais adiante.

A realidade é que a tributação pode consumir entre 15% e 22,5% dos seus ganhos em renda fixa e até 20% em operações de renda variável, dependendo do prazo e tipo de operação. Se pensarmos em um horizonte de investimento de 20 anos, essa diferença pode representar centenas de milhares de reais a menos no seu patrimônio final. É por isso que investidores experientes consideram o impacto tributário antes mesmo de escolher onde alocar seus recursos.

Para ilustrar melhor, vamos considerar um investimento inicial de R$ 100.000 com rendimento anual de 10% durante 20 anos. Sem considerar impostos, você teria aproximadamente R$ 672.750. Com uma tributação nos investimentos de 15%, esse valor cairia para cerca de R$ 530.660. Uma diferença de R$ 142.090 que simplesmente “evaporaria” na forma de impostos!

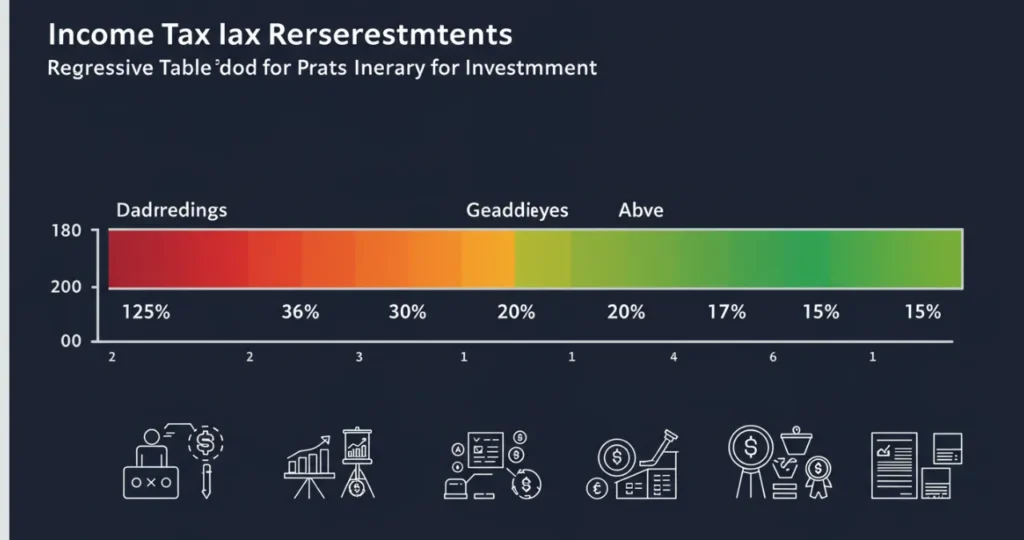

Entendendo a Tabela Regressiva do IR nos Diferentes Investimentos

Um dos aspectos mais interessantes da tributação nos investimentos no Brasil é a chamada tabela regressiva do Imposto de Renda. Como o próprio nome sugere, quanto maior o prazo de investimento, menor a alíquota aplicada. Esse mecanismo foi criado justamente para incentivar investimentos de longo prazo, mas muitos investidores desconhecem como aproveitá-lo adequadamente.

Para investimentos em renda fixa, como CDBs, LCs, LCIs e debêntures, as alíquotas variam da seguinte forma:

- Até 180 dias: 22,5% sobre o ganho

- De 181 a 360 dias: 20% sobre o ganho

- De 361 a 720 dias: 17,5% sobre o ganho

- Acima de 720 dias: 15% sobre o ganho

Já para fundos de investimento, a tabela segue o mesmo princípio, mas com uma particularidade importante: o chamado “come-cotas”, uma antecipação semestral do imposto que ocorre nos meses de maio e novembro, calculada pela alíquota mínima de 15% para fundos de longo prazo e 20% para fundos de curto prazo. Esse mecanismo frequentemente passa despercebido nas análises e afeta diretamente o rendimento composto do seu patrimônio.

No mercado de ações, a tributação nos investimentos funciona de maneira diferente. Operações day trade são taxadas em 20%, independentemente do valor. Já operações comuns (swing trade) são taxadas em 15% sobre o lucro, com isenção para vendas até R$ 20.000 por mês. É importante ressaltar que prejuízos podem ser compensados com lucros futuros dentro da mesma modalidade, o que representa uma importante estratégia de planejamento tributário.

Custos Operacionais: Os Vilões Silenciosos da Rentabilidade

Enquanto a tributação nos investimentos recebe alguma atenção, os custos operacionais costumam passar quase despercebidos, apesar de seu impacto considerável. Esses custos incluem taxas de administração, taxas de performance, taxas de custódia, emolumentos e uma série de outras despesas que, cumulativamente, podem comprometer seriamente seus rendimentos.

Em fundos de investimento, por exemplo, é comum encontrarmos taxas de administração que variam de 0,5% a 3% ao ano sobre o patrimônio investido. Isso significa que, mesmo antes de considerar a inflação e os impostos, você já começa com um déficit considerável. Um fundo que rende 10% ao ano, mas cobra 2% de taxa de administração, na verdade está entregando apenas 8% antes dos impostos.

No mercado de ações, os custos operacionais incluem corretagem, emolumentos para B3, taxas de custódia e, eventualmente, taxas de plataformas de análise. Embora individualmente possam parecer pequenos, quando somados e considerados ao longo do tempo, esses custos podem representar uma redução significativa nos seus ganhos totais.

Para ilustrar, vamos considerar um investidor que faz duas operações por mês no mercado de ações, pagando R$ 10 de corretagem por operação. Isso representa R$ 240 por ano apenas em corretagem. Se esse investidor mantiver um portfólio de R$ 100.000, esse custo já representa 0,24% de seu patrimônio anualmente, fora os demais custos e a tributação nos investimentos.

Estratégias Legais para Otimizar a Tributação nos Investimentos

A boa notícia é que existem diversas estratégias perfeitamente legais para otimizar a carga tributária. O planejamento tributário não deve ser confundido com sonegação – trata-se de utilizar inteligentemente os mecanismos previstos na legislação para minimizar os impactos da tributação nos investimentos.

Uma das estratégias mais conhecidas é investir em ativos isentos de Imposto de Renda, como LCI (Letra de Crédito Imobiliário), LCA (Letra de Crédito do Agronegócio), CRI (Certificado de Recebíveis Imobiliários), CRA (Certificado de Recebíveis do Agronegócio) e, claro, os títulos públicos do Tesouro Direto IPCA+ quando mantidos até o vencimento. Esses investimentos oferecem a vantagem de não sofrerem incidência de IR sobre os rendimentos para pessoas físicas.

Outra estratégia eficiente é a utilização de contas previdenciárias como PGBL e VGBL para investimentos de longo prazo. No caso do PGBL, as contribuições podem ser deduzidas da base de cálculo do IR anual em até 12% da renda bruta tributável, postergando a tributação nos investimentos para o momento do resgate. Já o VGBL oferece vantagens para quem declara IR no modelo simplificado ou está isento, pois o imposto incide apenas sobre os rendimentos, não sobre o montante total.

Para investidores com maior patrimônio, a estruturação de holdings familiares ou fundos de investimento exclusivos pode representar uma alternativa interessante, embora recentes mudanças na legislação tenham reduzido algumas vantagens dessas estruturas. É importante ressaltar que qualquer estratégia de planejamento tributário deve ser avaliada por profissionais especializados, considerando não apenas a tributação nos investimentos, mas também aspectos sucessórios e patrimoniais.

O Impacto do IOF e Outros Tributos Menos Conhecidos

Quando falamos em tributação nos investimentos, geralmente o foco recai sobre o Imposto de Renda. No entanto, existem outros tributos que também afetam seus rendimentos e que frequentemente são negligenciados no planejamento financeiro. O IOF (Imposto sobre Operações Financeiras) é um exemplo clássico, especialmente relevante para investimentos de curto prazo.

O IOF incide sobre os rendimentos de aplicações com prazo inferior a 30 dias, com alíquotas regressivas que podem chegar a 96% do rendimento para resgates no primeiro dia. Essa tributação é especialmente impactante em momentos de necessidade de liquidez imediata e pode reduzir drasticamente os ganhos em operações de curto prazo.

Além do IOF, existem tributos como PIS/COFINS que incidem indiretamente sobre alguns tipos de investimentos, especialmente aqueles realizados por meio de fundos. Esses custos são geralmente absorvidos na taxa de administração e passam despercebidos pelo investidor comum, mas representam uma camada adicional de custo que afeta o rendimento final.

No caso de investimentos internacionais, a complexidade tributária aumenta consideravelmente. Além da tributação nos investimentos no país de origem dos ativos, o investidor brasileiro ainda estará sujeito à tributação local sobre ganhos de capital. Embora existam acordos para evitar a bitributação com alguns países, a complexidade desse cenário exige assessoria especializada para evitar surpresas desagradáveis.

Declaração de Imposto de Renda: Erros Comuns e Como Evitá-los

A correta declaração dos investimentos no Imposto de Renda Anual é tão importante quanto as estratégias de tributação nos investimentos ao longo do ano. Erros nesse processo podem resultar em malha fina, multas e, em casos extremos, até mesmo processos por sonegação fiscal.

Um dos erros mais comuns é a omissão de informações sobre investimentos, especialmente aqueles considerados isentos. Mesmo os investimentos isentos de imposto precisam ser declarados na ficha de “Bens e Direitos”, com seu valor atualizado. Muitos investidores acreditam, equivocadamente, que ativos isentos não precisam constar na declaração.

Outro erro frequente está relacionado à compensação de prejuízos no mercado de ações. É fundamental manter um controle rigoroso das operações realizadas, pois prejuízos em operações comuns só podem ser compensados com lucros em operações comuns, assim como prejuízos em day trade só podem ser compensados com lucros em day trade. Essa distinção é frequentemente ignorada, levando a declarações incorretas.

A declaração de investimentos no exterior também merece atenção especial. Além da obrigatoriedade de declarar esses ativos, é necessário considerar a variação cambial no cálculo do ganho de capital. A tributação nos investimentos internacionais segue regras específicas que, se não observadas corretamente, podem resultar em problemas fiscais significativos.

Comparativo: Custos Reais dos Diferentes Tipos de Investimentos

Para tomar decisões verdadeiramente informadas, é fundamental comparar os custos reais dos diferentes tipos de investimentos, considerando não apenas a tributação nos investimentos, mas também todos os custos operacionais envolvidos. Vamos analisar alguns dos principais veículos de investimento sob essa perspectiva:

Tesouro Direto: Embora seja considerado um investimento de baixo custo, o Tesouro Direto inclui taxa de custódia da B3 (0,25% ao ano) e IR de até 22,5% sobre os rendimentos, exceto nos títulos IPCA+ mantidos até o vencimento, onde o IR incide apenas sobre os juros reais. Para um investimento de longo prazo, por exemplo 10 anos, o impacto da taxa de custódia pode representar cerca de 2,5% do patrimônio, sem contar o imposto.

Fundos de Investimento: Além da tributação nos investimentos pela tabela regressiva e do come-cotas semestral, os fundos cobram taxa de administração (0,5% a 3% ao ano) e, em alguns casos, taxa de performance (geralmente 20% sobre o que exceder o benchmark). Um fundo com taxa de administração de 2% ao ano, mantido por 10 anos, consumirá aproximadamente 20% do capital investido apenas em taxas, antes mesmo de considerar os impostos.

Ações: No investimento direto em ações, os custos incluem corretagem, emolumentos da B3, taxa de custódia e IR de 15% sobre o ganho de capital (com isenção para vendas mensais até R$ 20.000). Considerando um investidor que realize 24 operações por ano com taxa de corretagem de R$ 10 por operação e possua um portfólio de R$ 200.000, o custo anual apenas com corretagem representa 0,12% do patrimônio.

Fundos Imobiliários (FIIs): Oferecem a vantagem da isenção de IR sobre os rendimentos distribuídos para pessoas físicas, desde que o fundo tenha no mínimo 50 cotistas e a pessoa física não possua mais de 10% das cotas. No entanto, ainda incidem custos como taxa de administração (geralmente entre 0,5% e 1,5% ao ano) e IR de 20% sobre o ganho de capital na venda das cotas. A tributação nos investimentos imobiliários apresenta essas peculiaridades que podem torná-los fiscalmente vantajosos em determinados cenários.

Planejamento Tributário e Sucessório: Pensando Além do Rendimento

Um aspecto frequentemente negligenciado quando se fala em tributação nos investimentos é a questão sucessória. Como seu patrimônio será transferido para seus herdeiros? Qual será a carga tributária incidente nesse processo? Essas questões devem fazer parte do planejamento financeiro de qualquer investidor que pense no longo prazo.

No Brasil, a transmissão de patrimônio por herança ou doação está sujeita ao ITCMD (Imposto sobre Transmissão Causa Mortis e Doação), um imposto estadual cuja alíquota varia conforme o estado, podendo chegar a 8% do valor dos bens transmitidos. Além disso, o processo de inventário pode ser demorado e custoso, imobilizando o patrimônio por períodos prolongados.

Existem estruturas que podem otimizar tanto a tributação nos investimentos quanto o processo sucessório. Previdência privada na modalidade VGBL, por exemplo, não entra no inventário e pode ser transmitida diretamente aos beneficiários indicados. Holdings familiares, fundos de investimento exclusivos e seguros de vida com componente de investimento são outras alternativas que merecem análise.

É importante ressaltar que o planejamento sucessório vai além da simples economia tributária – envolve também a preservação do patrimônio familiar e a continuidade dos negócios. Por isso, deve ser construído com o apoio de profissionais especializados em direito sucessório, planejamento patrimonial e tributação nos investimentos.

O Futuro da Tributação nos Investimentos no Brasil

O sistema tributário brasileiro está em constante evolução, e as regras de tributação nos investimentos não são exceção. Compreender as tendências e possíveis mudanças futuras é fundamental para um planejamento financeiro de longo prazo.

Nos últimos anos, temos observado uma tendência de equiparação tributária entre diferentes classes de ativos. Por exemplo, recentes mudanças na legislação limitaram algumas vantagens fiscais historicamente associadas a fundos exclusivos e offshore. Essa tendência provavelmente continuará, com o governo buscando eliminar “brechas” que permitam planejamentos tributários considerados agressivos.

Outra tendência importante é a crescente integração entre os sistemas de informação financeira e fiscal. Com o avanço de tecnologias como Pix, Open Banking e sistemas de cruzamento de dados da Receita Federal, a capacidade de monitoramento das operações financeiras aumenta significativamente, tornando mais difícil qualquer tentativa de evasão fiscal.

No horizonte de reformas estruturais, a tão discutida Reforma Tributária pode trazer mudanças significativas na tributação nos investimentos. Embora o foco inicial tenha sido nos impostos sobre consumo, futuras etapas podem abordar a tributação da renda e do patrimônio, potencialmente alterando alíquotas e regras que afetam diretamente os investidores.

Por essas razões, é fundamental manter-se atualizado sobre as mudanças na legislação tributária e, sempre que possível, contar com assessoria especializada para ajustar seu planejamento financeiro às novas realidades fiscais. A tributação nos investimentos é um campo dinâmico que exige atenção constante para a preservação e otimização do seu patrimônio.

Perguntas Frequentes sobre Tributação nos Investimentos

1. Todos os investimentos são tributados da mesma forma?

Não. A tributação nos investimentos varia conforme o tipo de ativo. Renda fixa segue a tabela regressiva (15% a 22,5%), ações têm alíquota fixa de 15% (com isenção para vendas até R$ 20.000/mês), day trade é tributado em 20%, e alguns investimentos como LCI, LCA e FIIs são isentos para pessoas físicas, respeitadas certas condições.

2. O que é o “come-cotas” e como ele afeta meus investimentos?

O come-cotas é um mecanismo de antecipação semestral do Imposto de Renda em fundos de investimento, que ocorre nos meses de maio e novembro. Ele afeta a rentabilidade composta do seu investimento, pois reduz o montante que continuaria rendendo. É um aspecto importante da tributação nos investimentos em fundos que deve ser considerado no planejamento financeiro.

3. Vale a pena investir em produtos isentos de imposto mesmo com rentabilidade menor?

Depende da diferença de rentabilidade e do seu objetivo. Um produto isento com rentabilidade bruta um pouco menor pode ter rentabilidade líquida maior que um produto tributável com rentabilidade bruta superior. Por exemplo, um CDB que rende 100% do CDI após tributação nos investimentos pode entregar menos que uma LCI a 85% do CDI, que é isenta. É importante sempre calcular o retorno líquido.

4. Como funciona a compensação de prejuízos no mercado de ações?

Prejuízos em operações comuns podem ser compensados com lucros futuros também em operações comuns, sem prazo de expiração. Da mesma forma, prejuízos em day trade podem ser compensados apenas com lucros em day trade. Essa é uma estratégia importante de planejamento na tributação nos investimentos em renda variável que pode reduzir significativamente sua carga tributária ao longo do tempo.

5. Investimentos no exterior são tributados no Brasil?

Sim. Mesmo que você já tenha pago impostos no país de origem, os ganhos de investimentos no exterior estão sujeitos à tributação nos investimentos no Brasil, geralmente à alíquota de 15% sobre o ganho de capital. Em alguns casos, existem acordos para evitar a bitributação, mas isso não elimina a obrigatoriedade de declarar esses investimentos e pagar os impostos devidos no Brasil.

E você, já havia considerado o impacto real que os custos operacionais e a tributação têm nos seus investimentos? Compartilhe nos comentários como você lida com essas questões no seu planejamento financeiro. Alguma estratégia específica tem funcionado bem para otimizar seus resultados líquidos? Sua experiência pode ser valiosa para outros leitores!