Saúde Mental e Bem-Estar Financeiro: A Conexão Entre Dinheiro e Equilíbrio Emocional

O dinheiro sempre foi um elemento fundamental para nossa sobrevivência e qualidade de vida, mas raramente falamos sobre como ele afeta diretamente nossa saúde mental. O relacionamento entre finanças e bem-estar psicológico é profundo e muitas vezes subestimado na sociedade contemporânea. Quando experimentamos dificuldades financeiras, não é apenas o bolso que sofre – nossa mente também enfrenta um desgaste significativo que pode levar a problemas sérios de saúde mental se não forem adequadamente gerenciados.

Estudos recentes têm demonstrado que a instabilidade financeira está diretamente associada ao aumento de transtornos como ansiedade e depressão. Segundo pesquisas da Associação Americana de Psicologia, aproximadamente 72% dos adultos relatam se sentir estressados com questões financeiras em algum momento, tornando as finanças uma das principais fontes de estresse na vida contemporânea. Essa relação não é surpreendente quando consideramos que as preocupações financeiras podem gerar insônia, tensão muscular crônica, problemas digestivos e uma sensação constante de insegurança que afeta todas as áreas da vida.

Nossa saúde mental e nosso relacionamento com o dinheiro estão intrinsecamente conectados em um ciclo que pode ser tanto virtuoso quanto vicioso. Quando desenvolvemos hábitos financeiros saudáveis, criamos um ambiente propício para o bem-estar psicológico. Em contrapartida, uma mente equilibrada tende a tomar decisões financeiras mais prudentes e alinhadas com objetivos de longo prazo. Este artigo explora essa conexão profunda e oferece estratégias práticas para fortalecer tanto sua saúde financeira quanto seu equilíbrio emocional.

Como o Estresse Financeiro Afeta a Saúde Mental

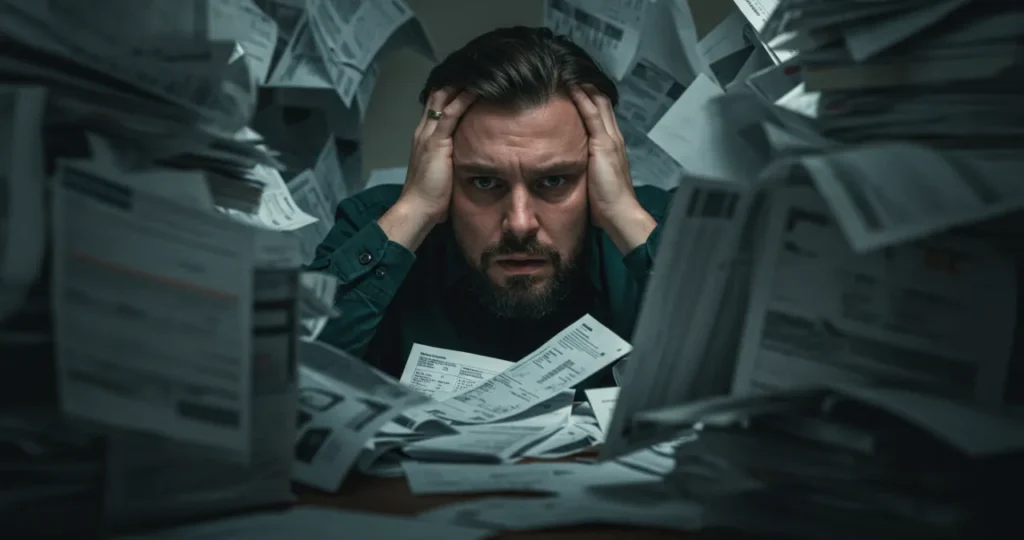

O estresse financeiro é uma resposta psicológica às preocupações relacionadas a dinheiro que pode ter consequências devastadoras para nossa saúde mental quando se torna crônico. Quando nos encontramos constantemente preocupados com contas a pagar, dívidas acumuladas ou insegurança em relação ao futuro financeiro, nosso corpo entra em um estado de alerta permanente que desencadeia a produção contínua de hormônios do estresse como cortisol e adrenalina.

Os efeitos desse estado de estresse prolongado manifestam-se de diversas formas. No âmbito cognitivo, podemos experimentar dificuldade de concentração, lapsos de memória e uma sensação constante de sobrecarga mental. Emocionalmente, o estresse financeiro frequentemente se traduz em irritabilidade, mudanças de humor e uma sensação geral de desamparo que pode evoluir para quadros mais sérios de ansiedade ou depressão.

Uma das manifestações mais comuns do estresse financeiro é a insônia ou problemas de sono. Quando a mente está ocupada com preocupações sobre dinheiro, relaxar o suficiente para adormecer ou manter um sono reparador torna-se extremamente difícil. A privação de sono resultante cria um efeito dominó, prejudicando ainda mais nossa capacidade de gerenciar o estresse e tomar decisões financeiras acertadas, criando assim um ciclo vicioso.

Os relacionamentos interpessoais também são severamente afetados pelo estresse financeiro. Estatísticas indicam que problemas financeiros estão entre as principais causas de conflitos conjugais e divórcios. A tensão financeira frequentemente resulta em comunicação prejudicada, ressentimentos acumulados e, em casos mais graves, pode até mesmo contribuir para situações de violência doméstica.

A longo prazo, o estresse financeiro crônico pode afetar a saúde física de maneiras que muitas pessoas não associam diretamente às preocupações com dinheiro. Problemas cardiovasculares, hipertensão, enfraquecimento do sistema imunológico e doenças autoimunes podem ser exacerbados ou até mesmo desencadeados por períodos prolongados de estresse relacionado a finanças.

Construindo uma Relação Saudável com o Dinheiro para Melhorar a Saúde Mental

Desenvolver uma relação equilibrada com o dinheiro é fundamental para promover boa saúde mental. Essa relação vai muito além de simplesmente ganhar mais ou gastar menos – trata-se de transformar a maneira como percebemos e interagimos com nossas finanças em um nível profundo, muitas vezes influenciado por crenças e padrões que absorvemos desde a infância.

O primeiro passo para construir uma relação saudável com o dinheiro é identificar e questionar as crenças limitantes que carregamos. Muitas pessoas crescem ouvindo frases como “dinheiro é sujo”, “ricos são maus” ou “nunca teremos o suficiente”. Essas mensagens programam nossa mente para manter padrões financeiros problemáticos que prejudicam tanto nossa prosperidade quanto nossa saúde mental. Ao reconhecer essas crenças, podemos começar a substituí-las por perspectivas mais construtivas e equilibradas.

Praticar a consciência plena (mindfulness) em relação aos gastos é outra estratégia poderosa. Isso envolve fazer pausas antes de compras, especialmente as não planejadas, para questionar se aquela aquisição realmente alinha-se com seus valores e metas de longo prazo. Estudos mostram que esse simples hábito não apenas melhora as decisões financeiras como também reduz significativamente a ansiedade relacionada ao consumo impulsivo.

O estabelecimento de limites financeiros claros também é essencial para a saúde mental. Isso significa aprender a dizer “não” – para si mesmo e para os outros – quando determinado gasto compromete seus objetivos financeiros. Estabelecer limites saudáveis não é egoísmo, mas um ato de autocuidado que preserva tanto seus recursos financeiros quanto seu bem-estar emocional.

A gratidão financeira é uma prática transformadora que consiste em apreciar o que você já possui, em vez de focar constantemente no que ainda falta. Pesquisas em psicologia positiva demonstram que pessoas que cultivam gratidão regularmente reportam níveis significativamente mais baixos de ansiedade e depressão. Dedique alguns minutos diariamente para reconhecer e agradecer pelos recursos financeiros que já possui, por mais modestos que possam parecer.

Por fim, desenvolver uma mentalidade de abundância, em oposição à mentalidade de escassez, pode transformar completamente sua relação com o dinheiro. A mentalidade de escassez nos mantém em constante estado de medo, sempre preocupados que não haverá o suficiente. Já a mentalidade de abundância reconhece que, com as estratégias certas e uma visão clara, é possível criar oportunidades e recursos para atingir seus objetivos financeiros sem sacrificar sua saúde mental.

Estratégias Práticas para Equilibrar Finanças e Saúde Mental

Alcançar o equilíbrio entre estabilidade financeira e saúde mental requer abordagens práticas que possam ser incorporadas na rotina diária. Estas estratégias não exigem conhecimentos financeiros avançados, mas sim consistência e uma disposição para priorizar tanto seu bem-estar emocional quanto financeiro.

Crie um Orçamento que Respeite sua Saúde Mental

Um orçamento eficaz não deve ser uma camisa de força, mas sim um plano flexível que acomode tanto suas necessidades financeiras quanto emocionais. Ao elaborar seu planejamento financeiro, inclua explicitamente categorias para autocuidado e bem-estar mental. Isso pode incluir terapia, atividades de lazer que você genuinamente aprecia, ou pequenos prazeres que recarregam sua energia emocional.

O método 50-30-20 pode ser um excelente ponto de partida: 50% da renda direcionada para necessidades básicas, 30% para desejos e qualidade de vida (incluindo cuidados com a saúde mental), e 20% para poupança e investimentos. A chave é encontrar um equilíbrio que permita progresso financeiro sem gerar privação extrema, que eventualmente levaria a um desgaste emocional.

Revise seu orçamento regularmente para garantir que ele continue refletindo seus valores e prioridades atuais. À medida que suas circunstâncias mudam, seu plano financeiro também deve evoluir. Esta flexibilidade é crucial para manter tanto a viabilidade financeira quanto o bem-estar psicológico.

Implemente Técnicas de Gerenciamento de Estresse Financeiro

O gerenciamento eficaz do estresse financeiro combina estratégias práticas de organização financeira com técnicas de regulação emocional. Uma prática extremamente eficaz é estabelecer “verificações financeiras” regulares – momentos específicos dedicados a revisar suas finanças – ao invés de se preocupar constantemente com dinheiro. Isso permite que você mantenha o controle sem deixar que as preocupações financeiras dominem seus pensamentos o tempo todo.

Técnicas de respiração profunda, meditação e visualização podem ser aliadas poderosas durante momentos de ansiedade financeira aguda. Praticar a respiração diafragmática por apenas cinco minutos pode reduzir significativamente os níveis de cortisol e acalmar o sistema nervoso. Similarmente, visualizar-se alcançando seus objetivos financeiros ativa áreas do cérebro associadas à motivação e ao planejamento estratégico.

O diário financeiro é outra ferramenta valiosa que une conscientização financeira e emocional. Além de registrar gastos e receitas, anote também como você se sente em relação a decisões financeiras específicas. Este exercício ajuda a identificar gatilhos emocionais que podem levar a comportamentos financeiros prejudiciais, permitindo que você desenvolva estratégias personalizadas para lidar com esses gatilhos.

Desenvolva Hábitos Financeiros que Apoiem sua Saúde Mental

Pequenas ações consistentes podem ter um impacto profundo tanto nas finanças quanto na saúde mental. Estabeleça o hábito de verificar suas contas bancárias regularmente em um horário específico, o que reduz a ansiedade da incerteza e previne surpresas desagradáveis. Da mesma forma, automatizar pagamentos recorrentes libera capacidade mental e reduz o estresse associado a datas de vencimento.

Cultive o hábito de pesquisar antes de comprar, especialmente para aquisições significativas. Este simples ato não apenas economiza dinheiro, mas também cria uma pausa salutar entre o impulso e a ação, permitindo uma decisão mais alinhada com seus valores reais.

Estabeleça um fundo de emergência progressivamente, começando com uma meta modesta (como um mês de despesas básicas) e aumentando gradualmente. A simples existência desse colchão financeiro proporciona uma sensação de segurança que diminui drasticamente a ansiedade financeira do dia a dia, mesmo antes de atingir o valor ideal de seis meses de despesas.

Por fim, reserve um tempo regular para educação financeira, consumindo conteúdo de qualidade sobre o tema. O conhecimento aumenta sua confiança para tomar decisões financeiras e reduz a sensação de impotência que frequentemente acompanha a confusão sobre temas monetários.

A Importância da Educação Financeira para a Saúde Mental

A educação financeira vai muito além de aprender conceitos técnicos sobre dinheiro – ela é uma ferramenta de empoderamento que pode transformar profundamente sua saúde mental. Quando compreendemos os princípios básicos de finanças pessoais, ganhamos confiança para tomar decisões mais assertivas e sentimos menos ansiedade ao lidar com nosso dinheiro.

Um dos maiores benefícios da educação financeira para a saúde mental é a redução da incerteza. O medo do desconhecido é um gatilho poderoso para ansiedade, e quando não compreendemos conceitos financeiros básicos, toda decisão monetária pode parecer um salto no escuro. À medida que aumentamos nosso conhecimento financeiro, substituímos esse medo por uma sensação genuína de controle e competência.

A educação financeira também nos equipa para questionar práticas predatórias da indústria financeira. Pessoas com baixo letramento financeiro são alvos frequentes de taxas abusivas, empréstimos com condições desfavoráveis e investimentos inadequados ao seu perfil. Esse tipo de exploração não apenas prejudica as finanças, mas também gera sentimentos de humilhação e impotência extremamente nocivos à saúde mental.

Compreender o poder dos juros compostos e o valor do dinheiro no tempo transforma nossa perspectiva de curto para longo prazo. Essa mudança de horizonte temporal tem benefícios psicológicos profundos, criando um senso de propósito e reduzindo a ansiedade associada à gratificação imediata. Quando entendemos que pequenas ações consistentes podem levar a resultados impressionantes no futuro, desenvolvemos mais paciência e resiliência diante dos desafios financeiros temporários.

Um aspecto frequentemente negligenciado da educação financeira é seu papel na construção de autoestima. Conquistar conhecimento e competência em uma área tão importante quanto finanças pessoais gera um profundo senso de realização e confiança que transcende para outras áreas da vida. Essa autoestima fortalecida age como um escudo contra diversos problemas de saúde mental, como depressão e ansiedade.

Investindo em Saúde Mental para Melhorar Resultados Financeiros

Embora muitas pessoas vejam gastos com saúde mental como despesas, a pesquisa científica sugere que eles deveriam ser considerados investimentos com retornos tangíveis, inclusive financeiros. Cuidar ativamente da sua saúde psicológica pode melhorar significativamente sua capacidade de tomar decisões financeiras acertadas e aumentar seu potencial de ganhos a longo prazo.

A terapia e o aconselhamento psicológico são exemplos claros de investimentos em saúde mental com retorno mensurável. Um estudo publicado no Journal of Consulting and Clinical Psychology demonstrou que pessoas que participaram de terapia cognitivo-comportamental para ansiedade financeira não apenas melhoraram sua saúde psicológica, mas também aumentaram sua renda média em 15% no ano seguinte ao tratamento, comparado a um grupo controle.

Práticas regulares de bem-estar como exercícios físicos, meditação e tempo adequado de sono também geram retornos financeiros indiretos. O exercício físico regular, por exemplo, está associado a um aumento de produtividade de 15-20%, segundo pesquisas da Universidade de Bristol. Similarmente, trabalhadores que praticam meditação reportam 28% menos dias perdidos por estresse e apresentam níveis significativamente mais altos de engajamento e performance no trabalho.

Investir em momentos de descanso e recuperação não é indulgência, mas uma estratégia financeira inteligente. O fenômeno do “burnout” (esgotamento profissional) custa à economia global aproximadamente 1 trilhão de dólares anualmente em produtividade perdida, segundo a Organização Mundial da Saúde. Em nível individual, trabalhadores que tiram férias regulares e mantêm um equilíbrio saudável entre vida pessoal e profissional demonstram melhor performance, maior criatividade na resolução de problemas e são promovidos com mais frequência que seus colegas que trabalham constantemente sem pausas adequadas.

Estabelecer limites profissionais saudáveis também é crucial para proteger tanto sua saúde mental quanto sua situação financeira. Aprender a negociar compensação justa, reconhecer situações de exploração no trabalho e buscar ambientes profissionais que valorizem o bem-estar psicológico são habilidades que, embora desafiadoras de desenvolver, podem transformar fundamentalmente sua trajetória financeira a longo prazo.

Recursos e Ferramentas para Apoiar seu Bem-Estar Financeiro e Mental

Felizmente, vivemos em uma era em que abundam recursos para apoiar tanto a saúde mental quanto o bem-estar financeiro. Conhecer e utilizar essas ferramentas pode fazer toda a diferença na sua jornada para uma vida mais equilibrada e próspera.

Aplicativos e Ferramentas Digitais

A tecnologia atual oferece soluções acessíveis que combinam gestão financeira com suporte ao bem-estar psicológico. Aplicativos como o Mobills, Organizze e Guiabolso ajudam não apenas a organizar suas finanças, mas também a visualizar seu progresso, reduzindo significativamente a ansiedade associada à incerteza financeira.

Para apoio específico à saúde mental, aplicativos como Calm, Headspace e Meditopia oferecem meditações guiadas focadas em ansiedade financeira, construção de uma mentalidade de abundância e redução do estresse relacionado a dinheiro. Muitos desses aplicativos oferecem versões gratuitas ou períodos de teste que permitem experimentar seus benefícios sem compromisso financeiro imediato.

Ferramentas de gamificação financeira como o YNAB (You Need A Budget) transformam o processo muitas vezes tedioso de orçamentação em uma experiência mais engajante e até mesmo divertida. Essa abordagem lúdica reduz a resistência psicológica ao planejamento financeiro e aumenta significativamente a probabilidade de manter o hábito a longo prazo.

Comunidades de Apoio e Recursos Educacionais

Participar de comunidades dedicadas ao bem-estar financeiro pode combater o isolamento que frequentemente acompanha dificuldades financeiras. Grupos no Facebook, fóruns como o Reddit Personal Finance Brasil e comunidades locais oferecem não apenas conselhos práticos, mas também o conforto de saber que você não está sozinho em sua jornada.

Cursos online sobre finanças pessoais com abordagem holística, que reconhecem a dimensão emocional do dinheiro, são valiosos para quem busca melhorar simultaneamente sua situação financeira e sua saúde mental. Plataformas como Coursera, edX e Khan Academy oferecem cursos gratuitos ou de baixo custo ministrados por especialistas de instituições respeitadas.

Podcasts representam um formato acessível para absorver conhecimento financeiro durante atividades cotidianas como exercícios ou deslocamentos. Programas como “Educação Financeira” do Gustavo Cerbasi, “Dinheiro na Conta” e “Finanças Femininas” oferecem conteúdo de qualidade que combina conceitos técnicos com perspectivas sobre o aspecto psicológico das finanças.

Serviços Profissionais Acessíveis

Terapeutas financeiros são profissionais especializados que combinam conhecimentos de psicologia e finanças para ajudar pessoas a superar bloqueios emocionais relacionados a dinheiro. Embora seja um campo relativamente novo no Brasil, está em crescimento e pode oferecer insights valiosos para quem luta com padrões financeiros autodestrutivos.

Psicólogos que aceitam planos de saúde ou oferecem atendimento em clínicas sociais representam uma opção mais acessível para quem precisa de suporte à saúde mental relacionada a questões financeiras. Muitas universidades também disponibilizam atendimento psicológico gratuito ou a baixo custo através de seus departamentos de psicologia.

Consultores financeiros que trabalham com modelo de honorário fixo (fee-only), em vez de comissão por produtos vendidos, podem oferecer aconselhamento imparcial personalizado para sua situação. Alguns desses profissionais oferecem consultas introdutórias gratuitas ou trabalham com escalas móveis de honorários baseadas na renda do cliente.

Saúde Mental e Finanças em Diferentes Fases da Vida

O relacionamento entre saúde mental e finanças evolui significativamente ao longo do ciclo de vida, apresentando desafios e oportunidades únicas em cada fase. Compreender essas dinâmicas específicas pode nos ajudar a desenvolver estratégias mais eficazes e compassivas para cada etapa da jornada.

Jovens Adultos: Estabelecendo Bases Sólidas

Para jovens adultos, o início da vida financeira independente frequentemente coincide com pressões significativas sobre a saúde mental. A combinação de dívidas estudantis, salários iniciais geralmente modestos e pressão social para manter um estilo de vida comparável ao dos pares cria um ambiente propício para ansiedade financeira.

Nesta fase, priorizar a construção de hábitos financeiros saudáveis sobre a aquisição de status material é fundamental. Pesquisas mostram que jovens que desenvolvem o hábito de poupar regularmente, mesmo que pequenas quantias, reportam níveis significativamente menores de ansiedade financeira que seus pares que focam em consumo conspícuo.

O fenômeno da “paralisia por análise” é particularmente comum nesta faixa etária, quando a abundância de informações financeiras disponíveis pode levar à indecisão e procrastinação. Para combater isso, especialistas recomendam começar com passos pequenos mas consistentes, como automatizar uma pequena poupança mensal, em vez de buscar a estratégia “perfeita” de investimento imediatamente.

Meia-Idade: Equilibrando Múltiplas Demandas

Na meia-idade, muitas pessoas enfrentam o desafio de equilibrar múltiplas responsabilidades financeiras: hipotecas, educação dos filhos, cuidados com pais idosos e preparação para a própria aposentadoria. Esta pressão multidirecional pode gerar níveis significativos de estresse que impactam negativamente a saúde mental.

O conceito de “sanduíche financeiro” – estar preso entre o apoio a filhos e pais simultaneamente – é uma realidade para muitos adultos de meia-idade. Pesquisas mostram que indivíduos nesta situação apresentam taxas 21% mais altas de depressão e ansiedade que a população geral. Estabelecer limites claros e comunicação aberta sobre o que é financeiramente viável torna-se crucial nesta fase.

Ironicamente, este período de maior pressão financeira coincide com os anos de pico de ganhos para muitos profissionais. Esta contradição entre maior renda e maior estresse financeiro pode criar dissonância cognitiva significativa. Estratégias como priorização rigorosa de objetivos financeiros e permissão para terceirizar certas responsabilidades podem aliviar parte desta tensão.

Aposentadoria: Redefinindo Valor e Propósito

A transição para a aposentadoria representa um dos maiores desafios para a saúde mental relacionada a finanças. Para muitas pessoas, especialmente aquelas cuja identidade estava fortemente vinculada à carreira, esta fase pode desencadear questões profundas sobre valor pessoal e propósito, além das preocupações práticas sobre sustentabilidade financeira.

Pesquisas indicam que aposentados com um senso claro de propósito e atividades significativas apresentam não apenas melhor saúde psicológica, mas também menor probabilidade de esgotar suas reservas financeiras prematuramente. O planejamento para a aposentadoria deveria, portanto, incluir não apenas estratégias financeiras, mas também reflexões sobre como manter engajamento social e realização pessoal.

O medo de “sobreviver às economias” é uma fonte significativa de ansiedade para muitos aposentados. Estratégias psicológicas como reemoldurar o orçamento da aposentadoria como “libertação para” em vez de “restrição de” podem transformar profundamente a experiência emocional dessa fase da vida.

Perguntas Frequentes Sobre Saúde Mental e Finanças

Como identificar se estou sofrendo de ansiedade financeira?

A ansiedade financeira manifesta-se tanto fisicamente quanto emocionalmente. Sinais físicos incluem tensão muscular, distúrbios do sono, dores de cabeça frequentes e problemas digestivos quando você pensa em dinheiro. Emocionalmente, você pode experimentar preocupação constante sobre finanças, evitação de abrir contas ou verificar saldos bancários, ou sentimentos intensos de vergonha ou culpa relacionados ao dinheiro.

Comportamentalmente, você pode notar padrões como gastos compulsivos seguidos de arrependimento, procrastinação severa em tarefas financeiras básicas, ou tendência a tomar decisões financeiras impulsivas quando sob pressão. Se você identifica três ou mais desses sintomas afetando regularmente sua vida, pode ser benéfico buscar apoio para lidar com ansiedade financeira.

Quanto devo gastar em cuidados com saúde mental considerando meu orçamento?

Não existe uma porcentagem universal ideal, pois as necessidades de saúde mental e circunstâncias financeiras variam enormemente. No entanto, especialistas sugerem considerar cuidados com saúde mental como um investimento essencial, não um luxo opcional. Uma abordagem prática é incluir cuidados básicos de bem-estar mental (como exercícios, meditação, hobbies significativos) na categoria de “necessidades” do orçamento, não de “desejos”.

Para terapia ou outros serviços profissionais, explore primeiramente opções cobertas por planos de saúde, serviços comunitários a baixo custo ou aplicativos de terapia online que oferecem alternativas mais acessíveis. Lembre-se que investir em saúde mental precocemente pode evitar custos muito maiores relacionados a crises ou burnout no futuro.

Como conversar sobre finanças com meu parceiro sem gerar conflitos?

Conversas sobre dinheiro estão entre as mais desafiadoras em relacionamentos, pois frequentemente tocam em valores profundos e inseguranças pessoais. Comece estabelecendo um “encontro financeiro” regular em momento neutro (não durante uma crise ou conflito) em ambiente relaxado.

Utilize a comunicação não-violenta: expresse seus sentimentos e necessidades sem julgamentos ou acusações. Por exemplo, diga “Eu me sinto ansioso quando não temos clareza sobre nossas economias para emergências” em vez de “Você nunca se preocupa com nossa segurança financeira”.

Reconheça que diferenças nos estilos financeiros são normais e podem até ser complementares quando bem gerenciadas. Considere trabalhar com um mediador ou terapeuta financeiro se as conversas consistentemente resultam em conflito, pois isso pode indicar questões mais profundas relacionadas a dinheiro que beneficiariam de apoio profissional.

Como estabelecer limites financeiros com familiares sem prejudicar relações?

Estabelecer limites financeiros com pessoas próximas exige uma combinação de clareza, empatia e consistência. Comunique seus limites com antecedência, não no momento em que um pedido de ajuda financeira acontece, quando a pressão emocional está alta.

Ofereça alternativas não financeiras de apoio, como ajuda prática, orientação ou conexões profissionais. Isso demonstra que seu limite está no aspecto financeiro, não na relação ou no desejo de ajudar.

Se você decide emprestar dinheiro a familiares, formalize o acordo com termos claros de reembolso, mesmo que pareça desconfortável inicialmente. Paradoxalmente, esta formalização frequentemente protege o relacionamento a longo prazo, ao evitar mal-entendidos e expectativas não atendidas.

Como lidar com retrocessos financeiros sem afetar negativamente minha saúde mental?

Retrocessos financeiros são parte inevitável da jornada financeira e podem ter impacto significativo na saúde mental se não forem processados adequadamente. Pratique a autocompaixão, reconhecendo que contratempos são experiências humanas universais, não falhas pessoais.

Separe o evento financeiro negativo da sua identidade pessoal. Em vez de pensar “eu sou um fracasso financeiro”, reemoldure como “esta estratégia específica não funcionou neste momento”. Esta diferenciação é crucial para manter a resiliência.

Transforme o retrocesso em aprendizado concreto, identificando especificamente o que você faria diferente no futuro. Este processo não apenas melhora suas habilidades financeiras, mas transforma uma experiência potencialmente traumática em oportunidade de crescimento, reduzindo significativamente seu impacto negativo na sua saúde mental.

Conclusão

A interseção entre finanças pessoais e saúde mental representa um dos aspectos mais importantes e frequentemente negligenciados do bem-estar integral. Ao reconhecer e honrar essa conexão, abrimos caminho para uma relação mais harmoniosa e consciente com o dinheiro, que apoia não apenas nossa estabilidade financeira, mas também nosso equilíbrio emocional e psicológico.

Como vimos ao longo deste artigo, cuidar da saúde mental não é um luxo ou indulgência, mas sim um componente essencial de uma vida financeira próspera e sustentável. Da mesma forma, desenvolver hábitos financeiros saudáveis cria uma base de segurança que permite que nossa mente floresça livre de ansiedades desnecessárias.

A jornada para integrar bem-estar financeiro e saúde mental é contínua e pessoal. Cada passo que você dá em direção a uma relação mais consciente com o dinheiro – seja estabelecendo um orçamento realista, buscando apoio profissional quando necessário, ou simplesmente permitindo-se conversar abertamente sobre finanças – contribui para uma vida mais plena e equilibrada.

Que perspectivas novas você está levando deste artigo? Existe alguma estratégia específica que você pretende implementar para melhorar a relação entre suas finanças e sua saúde mental? Compartilhe nos comentários sua experiência ou dúvidas sobre este tema tão importante – sua contribuição pode inspirar e apoiar outros leitores em jornadas semelhantes!