Profissionais Autônomos: Saiba Como Organizar as Finanças Sendo Autônomo.

E aí, profissionais autônomos, como andam suas finanças? Se você trabalha por conta própria, sabe bem como a grana pode ir embora num piscar de olhos, não é mesmo? Num dia estamos com aquele pagamento bacana na conta, no outro, já não sabemos onde o dinheiro foi parar!

Olha, eu entendo perfeitamente essa situação. Quando trabalhamos como profissionais autônomos, a linha entre dinheiro pessoal e do trabalho fica tão fininha que mal conseguimos enxergar. No final do mês, aquela sensação de “onde foi parar meu dinheiro?” acaba virando nossa companheira.

Com a economia ainda se ajustando em 2025 e os preços de tudo nas alturas, organizar as finanças virou questão de sobrevivência. Não é à toa que você chegou até aqui, certo?

Mas vamos com calma! Neste artigo, vou te mostrar como dar um jeito nessa bagunça financeira de uma vez por todas, com exemplos reais e dicas que funcionam no dia a dia. Nada de teorias complicadas ou planilhas que ninguém entende. Só coisa prática mesmo!

Capítulo 01: Entendendo Suas Finanças Como Profissional Autônomo

Os profissionais autônomos enfrentam desafios bem diferentes dos trabalhadores CLT. Enquanto o pessoal com carteira assinada recebe um salário fixo todo mês, a gente nunca sabe exatamente quanto vai entrar na conta, não é verdade?

Essa montanha-russa financeira pode deixar qualquer um maluco! Um mês você está nadando em dinheiro, no outro, contando as moedas para pagar as contas. E por falar em contas, elas não querem nem saber se você recebeu ou não dos clientes – elas continuam chegando com a mesma pontualidade de sempre.

Por que os autônomos sofrem tanto com dinheiro?

Pensando bem, existem alguns motivos bem claros que fazem a vida financeira dos autônomos ser mais complicada:

- Renda irregular – Hoje tem, amanhã não tem. É como jogar na loteria todo mês!

- Mistura de contas – Aquela compra foi pessoal ou para o trabalho? Difícil lembrar depois…

- Impostos complexos – MEI, Simples, carnê-leão… um verdadeiro quebra-cabeça!

- Falta de benefícios – Sem férias remuneradas, 13º, FGTS ou plano de saúde da empresa

- Aposentadoria? Que aposentadoria? – Muitos autônomos nem pensam nisso!

Agora, vamos ser sinceros: quantas vezes você já pegou aquele dinheiro que era para pagar um fornecedor e usou para ir ao supermercado? Ou usou a grana do aluguel para comprar aquele equipamento novo para o trabalho? É, eu também já fiz isso!

Separando o seu do meu

O primeiro passo para organizar suas finanças é criar uma divisão clara entre pessoa física e “pessoa jurídica”, mesmo que você não tenha uma empresa formalmente constituída.

Na prática, isso significa ter duas contas bancárias separadas:

- Conta Profissional: Onde entram os pagamentos dos clientes e saem as despesas do trabalho

- Conta Pessoal: Para suas despesas de casa, lazer e sonhos

“Mas eu só tenho uma conta!” – você pode estar pensando. E tudo bem! Você pode começar anotando tudo separadamente, nem que seja no caderninho. O importante é não misturar as coisas.

Por exemplo, João, um designer gráfico autônomo, decidiu separar suas contas. No primeiro mês, percebeu que estava gastando quase 40% da sua receita em equipamentos e softwares que nem sempre eram necessários. Cortou esses gastos pela metade e viu sobrar um dinheirinho no final do mês!

Exercício prático: Radiografia financeira

Agora, é hora de colocar a mão na massa! Pegue um papel, abra uma planilha ou use o bloco de notas do celular e faça o seguinte:

- Anote todos os seus ganhos dos últimos três meses

- Liste todas as suas despesas, separando o que é pessoal e o que é profissional

- Veja quanto sobrou (ou faltou) em cada mês

- Calcule sua média de ganhos e gastos

Como está se sentindo? Surpreso? Assustado? É normal! A maioria dos profissionais autônomos leva um susto quando faz esse exercício pela primeira vez. Mas olha só, você já deu o primeiro passo, e isso é o que importa!

Sugestão prática: Crie uma “mesada” para você mesmo. Defina um valor fixo mensal que você vai transferir da conta profissional para a pessoal. Esse será seu “salário”, e o resto fica reservado para impostos e investimentos do negócio.

Capítulo 02: Métodos Práticos de Organização Financeira

E aí, já fez o exercício do capítulo anterior? Se sim, parabéns! Se não, sem problemas – você pode fazer depois. Agora vamos para a parte boa: métodos práticos que vão transformar sua relação com o dinheiro!

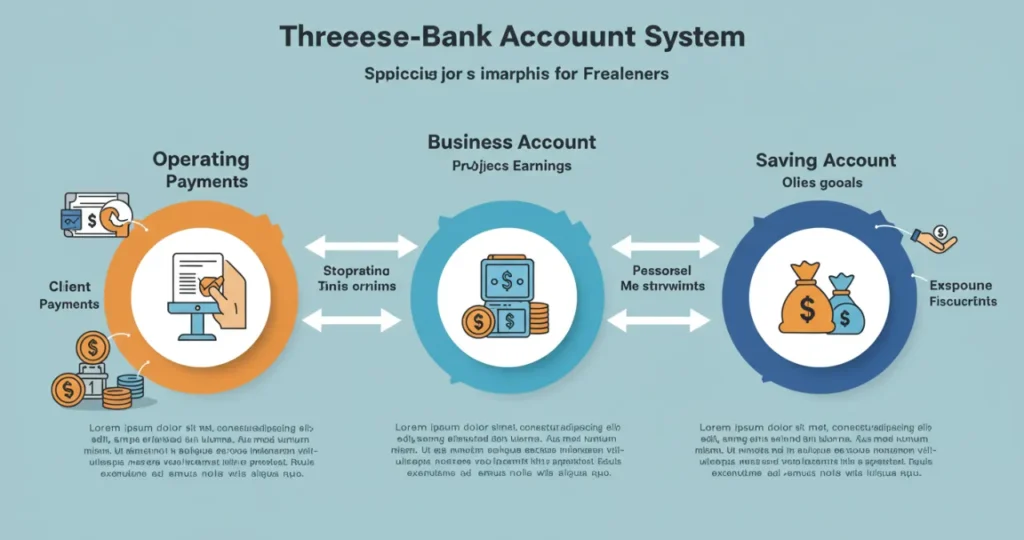

O método das três contas

Aqui está uma ideia simples que vai mudar sua vida financeira: em vez de uma ou duas contas, que tal usar três? Olha só como funciona:

- Conta de Entrada: Todos os pagamentos dos clientes vão para cá

- Conta de Impostos e Custos: Você transfere uma porcentagem fixa para pagar impostos e custos fixos

- Conta Pessoal: O seu “salário” vai para esta conta

Por exemplo, se você receber R$ 5.000 de um cliente, poderia imediatamente separar 30% (R$ 1.500) para a conta de impostos e custos, e definir um salário de R$ 3.000 para sua conta pessoal. Os R$ 500 restantes ficam como reserva na conta de entrada.

Maria, uma fotógrafa autônoma, começou a usar esse método em janeiro deste ano. Depois de seis meses, pela primeira vez na vida, ela não precisou fazer malabarismos para pagar o INSS e o carnê-leão. “É como se o dinheiro dos impostos nem existisse para mim. Quando chega a hora de pagar, ele já está separado!”, conta ela.

Planejamento para rendas irregulares

Mas como planejar quando você não sabe quanto vai ganhar no próximo mês? É aí que entra o conceito da “renda mínima garantida”.

Analise seus ganhos dos últimos 12 meses e identifique qual foi o valor mais baixo que você recebeu. Esse será o valor base para o seu planejamento. Tudo que vier acima disso vai para um fundo de reserva, que servirá para equilibrar os meses mais fracos.

Dá uma olhada nesse exemplo:

- Janeiro: R$ 4.500

- Fevereiro: R$ 3.800

- Março: R$ 5.200

- Abril: R$ 2.900

- Maio: R$ 6.100

- Junho: R$ 3.500

Nesse caso, o valor mais baixo foi R$ 2.900. Esse será o seu “salário” mensal. Quando você ganhar mais que isso, guarde a diferença na sua reserva de emergência.

O poder das reservas financeiras

Por falar em reserva, vamos combinar que profissionais autônomos precisam de uma reserva de emergência muito maior que os assalariados, não é mesmo? O ideal é ter dinheiro guardado para pelo menos seis meses de despesas.

Pode parecer muito, mas pense bem: se você ficar doente por um mês, quem vai pagar suas contas? Não tem licença médica remunerada nem salário garantido!

Carlos, um desenvolvedor web autônomo, ignorou esse conselho por anos. Em 2024, pegou uma pneumonia que o deixou de cama por quase dois meses. “Foi desesperador ver o dinheiro acabando e as contas chegando. Desde então, a primeira coisa que faço quando recebo é guardar 10% para minha reserva de emergência.”

Quiz: Qual é o seu perfil financeiro como autônomo?

Responda às perguntas abaixo para entender melhor suas necessidades:

- Quanto tempo você conseguiria sobreviver financeiramente se não trabalhasse?

- Menos de um mês

- Entre um e três meses

- Mais de três meses

- Como você controla a entrada e saída de dinheiro?

- Não controlo

- Anoto em um caderno ou planilha simples

- Uso um sistema ou aplicativo específico

- Qual porcentagem da sua renda você separa para impostos?

- Não separo nada específico para impostos

- Separo, mas nunca é suficiente

- Separo entre 15% e 30% regularmente

- Você tem um “salário” fixo para si mesmo?

- Não, uso o dinheiro conforme preciso

- Tento manter um valor, mas nem sempre consigo

- Sim, transfiro um valor fixo todo mês

Se a maioria das suas respostas foi a primeira opção, você realmente precisa implementar as dicas deste artigo o quanto antes!

Capítulo 03: Estratégias Avançadas para Crescimento Financeiro

Agora que você já entendeu o básico da organização financeira, vamos falar sobre como fazer seu dinheiro trabalhar para você! Porque, sejamos honestos, profissionais autônomos não têm FGTS nem plano de previdência da empresa, então precisamos cuidar do nosso futuro com as próprias mãos.

Aposentadoria do autônomo: mito ou realidade?

Você já parou para pensar na sua aposentadoria? Não? Então está na hora! Muitos autônomos trabalham até os 70, 80 anos não porque amam o que fazem (embora possam amar), mas porque simplesmente não têm escolha.

O primeiro passo é contribuir regularmente para o INSS. Se você é MEI, já faz isso através do DAS. Se não, considere a contribuição como autônomo. Mas vamos combinar que só o INSS não vai garantir uma aposentadoria confortável, não é mesmo?

Por isso, é fundamental criar sua própria previdência privada:

- Tesouro Direto: Comece com o Tesouro IPCA+, que protege seu dinheiro da inflação

- Previdência Privada: Opções como PGBL podem ser interessantes, especialmente se você faz declaração completa do IR

- Investimentos Regulares: Todo mês, mesmo que seja pouco, invista algo pensando no longo prazo

Ana, uma tradutora autônoma de 35 anos, começou a investir R$ 300 por mês há 5 anos. “No começo parecia pouco, mas hoje já tenho mais de R$ 20 mil guardados. A sensação de segurança que isso traz não tem preço!”

Precificação inteligente

Um dos maiores erros dos profissionais autônomos é não saber calcular corretamente o valor do seu trabalho. Muitas vezes cobramos menos do que deveríamos, e isso impacta diretamente nossa saúde financeira.

Para calcular corretamente seu preço:

- Some todos os seus custos fixos (internet, celular, softwares, etc.)

- Calcule quanto quer ganhar por mês

- Adicione impostos (cerca de 20-30%, dependendo do seu regime)

- Divida pelo número de horas trabalhadas no mês

Por exemplo, se seus custos são R$ 1.000, você quer ganhar R$ 5.000 líquidos e trabalha 160 horas por mês, considerando 30% de impostos:

- (R$ 1.000 + R$ 5.000) ÷ 0,7 = R$ 8.571,43 (valor bruto mensal)

- R$ 8.571,43 ÷ 160 = R$ 53,57 por hora

Esse seria seu valor mínimo por hora! Se você está cobrando menos que isso, está literalmente pagando para trabalhar.

Quando os erros viram aprendizado

Todo mundo comete erros com dinheiro, especialmente quando está começando como autônomo. O importante é aprender com eles!

Pedro, um designer de interiores, conta que seu maior erro foi não separar dinheiro para impostos no primeiro ano como autônomo. “Quando chegou a hora de declarar o Imposto de Renda, quase tive um ataque cardíaco! Tive que vender meu carro para pagar a Receita Federal. Hoje, a primeira coisa que faço quando recebo um pagamento é separar 25% para impostos.”

E você? Qual foi seu maior erro financeiro como autônomo? Pense nisso por um minuto…

Reflexão: O que você aprendeu com seus erros financeiros?

Pare um momento e reflita sobre os erros financeiros que você já cometeu como profissional autônomo. O que você faria diferente hoje? Como esses erros te ajudaram a crescer?

Anote pelo menos três lições que você aprendeu com seus erros financeiros. Essas lições são valiosas e podem evitar que você repita os mesmos erros no futuro.

Por exemplo:

- “Aprendi que preciso anotar todas as despesas, por menores que sejam”

- “Entendi que não posso aceitar qualquer valor por meu trabalho”

- “Percebi que misturar contas pessoais e profissionais sempre acaba em confusão”

Conclusão: Sua Jornada para a Liberdade Financeira

Chegamos ao fim da nossa conversa sobre organização financeira para profissionais autônomos! Mas, na verdade, esse é apenas o começo da sua jornada rumo à tranquilidade financeira.

Vamos recapitular o que aprendemos:

- A importância de separar contas pessoais e profissionais

- Como criar um sistema de três contas para melhor gestão do dinheiro

- Métodos para lidar com renda irregular

- A necessidade de uma reserva de emergência robusta

- Estratégias para garantir sua aposentadoria

- Como precificar corretamente seu trabalho

No fundo, ser autônomo traz uma liberdade incrível, mas também exige muito mais responsabilidade financeira. E isso é bom! Quando você assume o controle das suas finanças, as possibilidades se multiplicam.

Imagine acordar de manhã sem aquela preocupação constante com dinheiro. Sem o medo de não conseguir pagar as contas no fim do mês. Sem o estresse de ter que aceitar qualquer trabalho porque está desesperado. Essa paz de espírito é possível, e você já deu o primeiro passo ao ler este artigo!

Próximos passos

Agora, o que fazer com tudo isso que você aprendeu? Por onde começar? Aqui estão algumas sugestões práticas:

- Comece pequeno: Abra uma conta bancária separada para seu trabalho esta semana

- Crie o hábito: Dedique 15 minutos por dia para organizar suas finanças

- Busque ajuda: Se necessário, considere contratar um contador ou consultor financeiro

- Automatize: Configure transferências automáticas para sua conta de impostos e investimentos

- Revise: A cada três meses, faça uma revisão completa do seu sistema

Lembre-se: organização financeira não é um destino, é uma jornada contínua. Tenha paciência consigo mesmo e celebre cada pequeno progresso!

Compartilhe sua experiência!

E você, já implementou alguma dessas dicas? Tem outras estratégias que funcionaram bem na sua vida como autônomo? Como está sua jornada de organização financeira?

Deixe um comentário abaixo contando sua experiência! Suas dicas podem ajudar outros profissionais que estão passando pelas mesmas dificuldades.

Afinal, uma das melhores coisas de ser autônomo é a comunidade que formamos e o conhecimento que compartilhamos!

Principais Pontos do Artigo:

- Separação financeira: Mantenha contas pessoais e profissionais separadas para melhor controle

- Sistema de três contas: Use contas diferentes para recebimentos, impostos e gastos pessoais

- Planejamento com base na renda mínima: Organize-se considerando seu mês de menor faturamento

- Reserva de emergência: Guarde dinheiro suficiente para pelo menos seis meses de despesas

- Aposentadoria própria: Contribua para o INSS e invista regularmente para seu futuro

- Precificação adequada: Calcule corretamente o valor do seu trabalho incluindo custos e impostos

- Aprendizado contínuo: Use seus erros financeiros como lições para crescer