Orçamento Pessoal na Vida Real: Como Fazer Um que Realmente Funciona

Você já tentou organizar suas finanças várias vezes, mas acabou desistindo depois de algumas semanas? Não está sozinho. Vamos conversar sobre como criar um orçamento pessoal que se adapte ao seu estilo de vida e que finalmente, funcione de verdade.

Por que tantos orçamentos falham?

O orçamento pessoal é justamente aquela ferramenta que deveria nos ajudar a controlar o dinheiro, mas muitas vezes acaba virando mais um peso na nossa vida. Talvez você já tenha tentado planilhas complicadas ou aplicativos cheios de recursos que acabaram abandonados depois de algumas tentativas.

A boa notícia? Não é culpa sua. A maioria dos métodos tradicionais de orçamento são criados como se todos vivêssemos em condições ideais, com salários previsíveis e sem emergências. Mas a vida real não é assim, e seu orçamento precisa refletir a sua realidade.

Neste artigo, vamos falar sobre como criar um orçamento que faz sentido para você, com suas particularidades, seus sonhos e, sim, até com seus pequenos prazeres. Vamos transformar essa tarefa que muitos consideram chata em algo prático e até motivador. Afinal, organizar as finanças não deveria ser um castigo, mas sim o caminho para mais liberdade.

Capítulo 01: Entendendo sua relação com o dinheiro

Antes de começarmos a falar de números e categorias, precisamos conversar sobre algo mais básico: como você se sente em relação ao dinheiro?

O que seu histórico financeiro diz sobre você

Nossa forma de lidar com dinheiro geralmente tem raízes na infância. Você cresceu em uma casa onde se falava abertamente sobre finanças? Ou era um assunto tabu? Seus pais eram poupadores cautelosos ou gastavam tudo que tinham?

Agora, pensando bem… essas experiências iniciais moldaram como você enxerga o dinheiro hoje. Algumas pessoas têm ansiedade só de verificar o saldo da conta. Outras sentem culpa ao comprar algo para si mesmas. Há quem gaste impulsivamente para lidar com emoções difíceis.

Reconhecer esses padrões é o primeiro passo para criar um orçamento que funcione. Não estamos apenas organizando números, estamos reorganizando comportamentos e emoções.

Os verdadeiros obstáculos do seu orçamento

Você sabe quais são os maiores vilões do seu bolso? Nem sempre são os gastos óbvios.

Para muita gente, o problema não é o aluguel ou as contas básicas – esses são gastos previsíveis. Os verdadeiros desafios costumam ser:

- As pequenas compras recorrentes que nem percebemos (aquele café diário soma muito no fim do mês!)

- Assinaturas esquecidas que continuam sendo cobradas

- Compras emocionais quando estamos tristes ou ansiosos

- A pressão social para acompanhar amigos em programas caros

Com o outono chegando e as promoções de mudança de estação nas lojas, esse é um período particularmente desafiador para quem está tentando controlar os gastos. As vitrines cheias de novidades são tentadoras, não são?

Atividade prática: Mapeamento sincero dos seus gastos

Vamos fazer um exercício diferente. Em vez de simplesmente categorizar gastos, quero que você anote, durante uma semana, não apenas o que comprou, mas como se sentiu antes e depois da compra.

Por exemplo:

- “Comprei um lanche na padaria porque estava com pressa e não preparei comida em casa. Me senti culpado depois.”

- “Assinei um streaming novo porque meus amigos comentaram sobre uma série. Fiquei animado na hora, mas depois percebi que já tenho três outras assinaturas.”

Esse mapeamento vai revelar muito sobre sua relação emocional com o dinheiro. E essa informação é preciosa para criar um orçamento que respeite não apenas suas necessidades práticas, mas também seu perfil psicológico.

Sugestão: Crie um grupo de amigos para discutir finanças abertamente. Às vezes, compartilhar estratégias e desafios torna o processo menos solitário e mais divertido.

Capítulo 02: Construindo seu orçamento personalizado

Agora que você já conhece melhor sua relação com o dinheiro, vamos construir um orçamento que faça sentido para você – não aquele modelo genérico que funciona só na teoria.

O método 50-30-20 adaptado à sua vida

Você provavelmente já ouviu falar do método 50-30-20: 50% da renda para necessidades, 30% para desejos e 20% para poupança. Mas sabe qual é o problema desse método? Ele assume que sua vida se encaixa perfeitamente nessas proporções.

Na vida real, se você mora em uma grande cidade brasileira, o aluguel sozinho pode consumir mais de 30% da sua renda. Ou talvez você tenha um problema de saúde que exige gastos maiores com medicamentos. Ou está pagando a faculdade.

Em vez de seguir rigidamente esses percentuais, use-os como ponto de partida e adapte à sua realidade. O importante não é atingir exatamente esses números, mas garantir que você tenha um equilíbrio sustentável entre o que precisa hoje e o que deseja para o futuro.

Simplificando categorias: menos é mais

Um dos maiores erros nos orçamentos é criar dezenas de categorias específicas. “Alimentação fora”, “Farmácia”, “Produtos de limpeza”, “Material escolar”… quando são muitas categorias, fica difícil manter o controle e é fácil desistir.

Agora, pensando bem… e se você começasse com apenas três grandes categorias?

- Gastos fixos (tudo que tem data certa para pagar)

- Gastos variáveis essenciais (como alimentação e transporte)

- Gastos flexíveis (tudo que poderia ser reduzido se necessário)

À medida que você se acostuma, pode refinar essas categorias. O importante é começar com algo simples que você consiga manter.

Criando espaço para imprevistos e pequenos prazeres

Uma das principais razões pelas quais os orçamentos falham é que eles não consideram a imprevisibilidade da vida. O carro quebra, o chuveiro queima, um familiar precisa de ajuda… e lá se vai o planejamento perfeito.

Por isso, é essencial incluir no seu orçamento:

- Um fundo de emergência (comece pequeno, com o objetivo de juntar pelo menos 3 meses de despesas)

- Uma categoria de “gastos inesperados mensais” (porque sempre tem algo!)

- Uma categoria de “pequenos prazeres” (sim, aquele chocolate ou aquele livro ocasional fazem parte de uma vida equilibrada)

Quiz: Qual é seu principal desafio financeiro?

Responda honestamente a essas perguntas para identificar onde você mais precisa de atenção:

- O que mais te causa ansiedade financeira? a) Dívidas existentes b) Não conseguir poupar c) Gastos impulsivos frequentes d) Despesas maiores que a renda

- Quando você recebe dinheiro extra (bônus, presente), o que faz primeiro? a) Paga dívidas b) Guarda tudo c) Comemora comprando algo especial d) Usa para despesas atrasadas

- O que você acha mais difícil no controle financeiro? a) Manter registros atualizados b) Resistir a tentações de consumo c) Lidar com imprevistos d) Planejar para o futuro

Este quiz vai te ajudar a perceber quais áreas do seu orçamento pessoal precisam de mais atenção e quais estratégias funcionarão melhor para você.

Capítulo 03: Implementando e mantendo seu orçamento vivo

Criar o orçamento é só o começo. O verdadeiro desafio é implementá-lo no dia a dia e adaptá-lo conforme sua vida muda.

Ferramentas práticas: do papel ao digital

Não existe uma ferramenta perfeita para todos. Algumas pessoas adoram planilhas detalhadas, outras preferem aplicativos intuitivos, e há quem funcione melhor com o bom e velho caderninho.

O método ideal é aquele que você vai usar consistentemente. Alguns recursos para considerar:

- Aplicativos de orçamento (muitos são gratuitos e sincronizam com suas contas)

- Planilhas personalizadas (existem modelos simples disponíveis online)

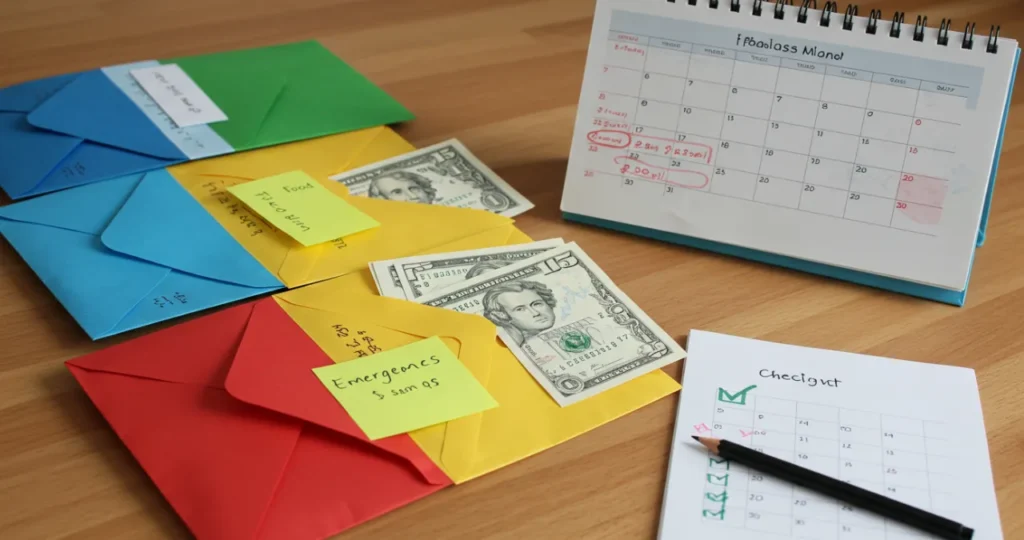

- Sistema de envelopes (separando dinheiro físico para diferentes categorias)

- Anotações no celular ou caderno (para quem prefere simplicidade)

Agora, pensando bem… experimente diferentes métodos até encontrar o que melhor se adapta ao seu estilo de vida. E não tenha medo de migrar de um para outro se perceber que não está funcionando.

O poder do acompanhamento regular

Um orçamento que você só olha uma vez por mês está destinado ao fracasso. A chave para o sucesso é criar o hábito de revisar suas finanças regularmente – idealmente, uma vez por semana.

Essa revisão não precisa ser demorada. Em 15-20 minutos, você pode:

- Verificar se há despesas inesperadas

- Atualizar os registros de gastos

- Planejar a semana seguinte

- Celebrar pequenas vitórias (como ter economizado em alguma categoria)

Marque esse momento na sua agenda como um compromisso com você mesmo. É um investimento de tempo que traz grandes retornos.

Aprendendo com os erros: seu orçamento vai falhar (e tudo bem!)

Vou contar um segredo que poucos admitem: todo mundo estoura o orçamento às vezes. Sim, até aquele amigo que parece ter as finanças sempre em ordem.

A diferença entre quem consegue manter um orçamento a longo prazo e quem desiste é a capacidade de aprender com esses momentos em vez de se castigar por eles.

Quando você gastar mais do que planejou (e isso vai acontecer), faça três perguntas:

- O que provocou esse gasto extra?

- Era algo que poderia ter sido previsto?

- Como posso ajustar meu plano para acomodar situações semelhantes no futuro?

Transforme erros em aprendizados e seu orçamento ficará cada vez mais realista e eficaz.

Reflexão: O que seus erros financeiros têm a ensinar?

Pense nos últimos três meses. Houve momentos em que seu orçamento “furou”? Em vez de ignorar esses momentos, reflita:

- Quais padrões você consegue identificar nos seus desvios de orçamento?

- Esses desvios estão relacionados a alguma emoção específica (estresse, tristeza, comemoração)?

- Seu orçamento atual é realista ou está muito restritivo em algumas áreas?

Use essas reflexões para refinar seu plano financeiro. Um bom orçamento pessoal evolui junto com você e suas circunstâncias.

Conclusão: Seu orçamento, sua jornada financeira

Chegamos ao fim desta conversa sobre orçamento pessoal, mas na verdade, estamos apenas no começo da sua jornada para uma relação mais saudável com o dinheiro.

O que realmente importa no seu orçamento

O sucesso financeiro não é medido apenas por números em uma conta bancária, mas pela tranquilidade que você sente ao pensar no assunto. Um bom orçamento pessoal deve:

- Refletir seus valores e prioridades (e não os de outra pessoa)

- Ser flexível o suficiente para se adaptar às mudanças da vida

- Equilibrar necessidades presentes com objetivos futuros

- Incluir espaço para pequenas alegrias e prazeres

Lembre que o orçamento é uma ferramenta a seu serviço, não o contrário. Ele existe para te dar mais liberdade e segurança, não para te prender em regras rígidas.

Dicas extras para manter a motivação

- Crie metas financeiras visuais (como um gráfico que você atualiza a cada conquista)

- Comemore cada etapa alcançada (pagou uma dívida? Trate-se com algo especial, mesmo que pequeno)

- Encontre um parceiro de orçamento (alguém com quem compartilhar progressos e desafios)

- Faça revisões trimestrais mais profundas para ajustar o plano conforme necessário

Próximos passos práticos

Agora que você tem as ferramentas para criar um orçamento pessoal que realmente funciona, por onde começar?

- Faça o mapeamento sincero dos seus gastos (a atividade do Capítulo 1)

- Identifique seu estilo financeiro com o quiz do Capítulo 2

- Escolha uma ferramenta simples para registrar seu orçamento

- Agende um horário semanal para revisão

- Compartilhe suas intenções com alguém próximo (ter apoio aumenta suas chances de sucesso)

Sua vez: compartilhe sua experiência

Como foi para você ler este artigo? Alguma ideia ou estratégia ressoou particularmente com sua situação? Talvez você tenha insights ou dicas próprias que funcionaram na sua jornada financeira?

Compartilhe nos comentários sua experiência com orçamentos – os desafios, as conquistas, as dúvidas. Aprendemos muito uns com os outros quando falamos abertamente sobre dinheiro, quebrando o tabu que muitas vezes existe em torno do assunto.

Afinal, criar um orçamento pessoal que funciona de verdade não é sobre seguir regras perfeitas, mas sobre encontrar um sistema que se encaixe na sua vida real – com todas as suas complexidades, sonhos e, sim, até seus pequenos escorregões no caminho.

Pontos-chave para lembrar:

• Seu orçamento deve refletir sua realidade única, não modelos genéricos • Compreender sua relação emocional com o dinheiro é fundamental para o sucesso financeiro • Comece simples, com poucas categorias, e vá refinando com o tempo • Reserve espaço para imprevistos e pequenos prazeres • Revisões regulares são essenciais para manter o orçamento funcionando • Aprenda com os momentos em que o orçamento falhar • Celebre cada pequena vitória na sua jornada financeira • Adapte seu plano conforme as mudanças em sua vida