Como Reduzir a Ansiedade e Aumentar seu Controle nas Finanças

Você já sentiu aquela sensação de aperto no peito ao verificar seu saldo bancário? Ou talvez tenha passado noites em claro pensando em como vai pagar as contas do próximo mês? Se sim, você não está sozinho. A ansiedade financeira afeta milhões de brasileiros e pode ser um obstáculo significativo para alcançar o tão desejado controle nas finanças. Neste artigo, vamos explorar estratégias eficazes para reduzir a ansiedade financeira e desenvolver um controle nas finanças que traga mais paz e segurança para sua vida.

Desenvolver um verdadeiro controle nas finanças vai muito além de simplesmente cortar gastos ou seguir um orçamento rígido. Trata-se de estabelecer uma relação saudável com o dinheiro, compreender seus padrões emocionais relacionados às finanças e implementar sistemas que funcionem com sua personalidade e objetivos de vida. Quando você consegue equilibrar aspectos práticos e emocionais, o controle nas finanças se torna natural e sustentável a longo prazo.

Entendendo a Relação Entre Ansiedade e Controle nas Finanças

Antes de mergulharmos nas soluções práticas, é fundamental compreender como a ansiedade e o controle nas finanças estão interligados. A ansiedade financeira surge frequentemente quando sentimos que perdemos o controle sobre nossa situação econômica, seja por dívidas acumuladas, gastos impulsivos, rendimentos insuficientes ou ausência de planejamento para o futuro. Esse estado emocional impacta diretamente nossa capacidade de tomar decisões racionais e implementar estratégias eficazes para melhorar nossa situação.

Pesquisas mostram que pessoas com elevados níveis de ansiedade financeira tendem a adotar comportamentos contraproducentes, como evitar verificar extratos bancários, adiar o pagamento de contas ou fazer compras compulsivas como forma de aliviar o estresse momentaneamente. Esse ciclo vicioso apenas agrava a situação e torna o controle nas finanças ainda mais distante. Reconhecer esses padrões é o primeiro passo para transformar sua relação com o dinheiro e conquistar verdadeira autonomia financeira.

A boa notícia é que, assim como a ansiedade pode prejudicar seu controle nas finanças, o oposto também é verdadeiro: desenvolver maior domínio sobre sua vida financeira reduz significativamente os níveis de ansiedade. Essa é uma relação bidirecional que, quando bem administrada, cria um círculo virtuoso de bem-estar emocional e prosperidade financeira.

Avaliação Sincera: O Ponto de Partida para o Controle Financeiro

O verdadeiro controle nas finanças começa com uma avaliação sincera da sua situação atual. Muitas pessoas evitam confrontar sua realidade financeira por medo ou vergonha, mas esse enfrentamento é absolutamente necessário para transformar sua relação com o dinheiro. Reserve um momento tranquilo, sem distrações, para realizar um diagnóstico completo da sua vida financeira. Não se trata apenas de saber quanto você tem na conta, mas de compreender todo o seu panorama econômico.

Comece listando todas as suas fontes de renda, incluindo salário, freelances, investimentos e quaisquer outras entradas de capital. Em seguida, catalogue todas as suas despesas mensais, desde as fixas (como aluguel, financiamentos e contas de consumo) até as variáveis (alimentação, transporte, lazer). Não esqueça de incluir gastos ocasionais, como manutenção do carro, consultas médicas e presentes. Por fim, faça um levantamento completo das suas dívidas, anotando valores, taxas de juros e prazos de pagamento.

Esta avaliação inicial pode ser desconfortável, especialmente se você descobrir que está gastando mais do que ganha ou que suas dívidas são maiores do que imaginava. No entanto, esse confronto com a realidade é fundamental para estabelecer um controle nas finanças efetivo. Lembre-se: não se pode mudar o que não se conhece. Esse conhecimento, por mais incômodo que seja inicialmente, é libertador e constitui a base para todas as estratégias que implementaremos a seguir.

Ferramentas Práticas para Aumentar seu Controle nas Finanças

Agora que você tem uma visão clara da sua situação, é hora de implementar ferramentas que facilitem o controle nas finanças no dia a dia. O mercado oferece inúmeras opções de aplicativos e planilhas para gerenciamento financeiro, cada um com suas particularidades. O importante é escolher aquele que você realmente vai usar consistentemente, pois a melhor ferramenta é aquela que se adapta ao seu estilo de vida e personalidade.

Entre as opções populares estão aplicativos como Organizze, Mobills, GuiaBolso e Minhas Economias, que permitem categorizar despesas, estabelecer metas, receber alertas sobre vencimentos e visualizar relatórios detalhados sobre seus hábitos financeiros. Se preferir algo mais personalizado, planilhas no Excel ou Google Sheets podem ser excelentes aliadas no seu caminho para o controle nas finanças. Muitos especialistas disponibilizam modelos gratuitos que podem ser adaptados às suas necessidades.

Independentemente da ferramenta escolhida, o segredo está na regularidade. Reserve pelo menos 15 minutos diários para registrar seus gastos e revisar seu orçamento. Esse hábito simples, quando mantido consistentemente, proporciona uma visão privilegiada dos seus padrões de consumo e ajuda a identificar oportunidades de economia. Além disso, o simples fato de monitorar seus gastos já induz naturalmente a um maior controle nas finanças, pois cria consciência sobre cada decisão financeira que você toma.

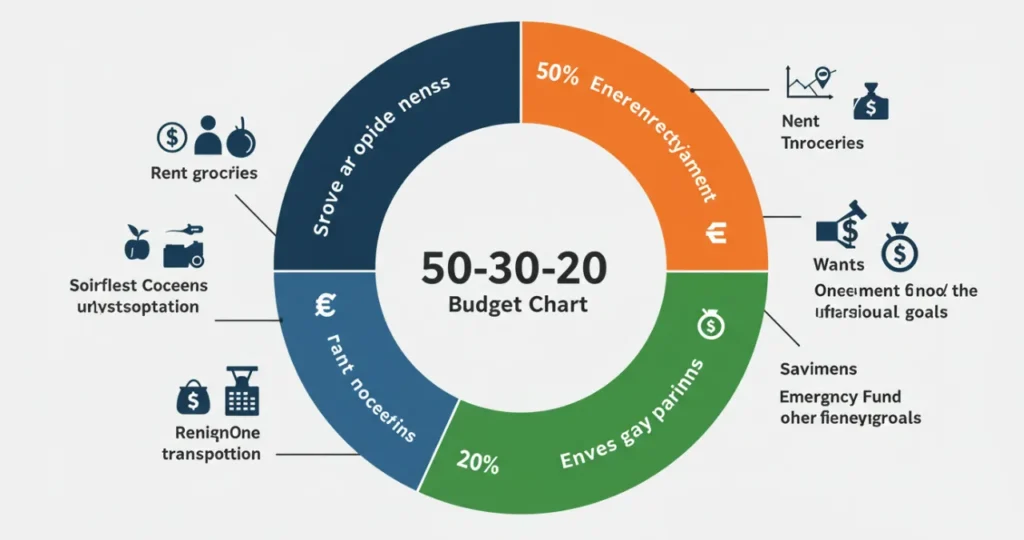

Método 50-30-20: Uma Estrutura Simples para Organização Financeira

Para muitas pessoas, o desafio não está apenas em registrar gastos, mas em estabelecer parâmetros para uma distribuição saudável do dinheiro. É aí que entra o método 50-30-20, uma estratégia simples e flexível que pode revolucionar seu controle nas finanças. Desenvolvida pela senadora americana Elizabeth Warren e sua filha Amelia Warren Tyagi, essa abordagem propõe a divisão da sua renda em três categorias principais:

- 50% para necessidades básicas: Inclui moradia, alimentação, transporte, contas de consumo e outras despesas essenciais para sua sobrevivência.

- 30% para desejos e lazer: Engloba gastos com entretenimento, refeições fora de casa, roupas além do necessário, viagens e outros itens que melhoram sua qualidade de vida, mas não são essenciais.

- 20% para objetivos financeiros: Abrange poupança para emergências, investimentos para o futuro, pagamento de dívidas e construção de patrimônio.

O grande mérito desse método é sua simplicidade aliada à flexibilidade. Você não precisa categorizar minuciosamente cada centavo gasto, apenas garantir que suas despesas estejam aproximadamente alinhadas a esses percentuais. Essa estrutura promove um controle nas finanças sustentável porque não elimina completamente o prazer de gastar (o que poderia gerar frustração e abandono do planejamento), mas garante que você esteja progredindo em direção aos seus objetivos financeiros de longo prazo.

Se sua situação atual está muito distante desses percentuais ideais, não se desespere. O importante é estabelecer metas graduais de ajuste. Por exemplo, se atualmente 70% da sua renda está comprometida com necessidades básicas, defina como objetivo reduzir esse percentual para 65% nos próximos três meses, depois para 60%, e assim por diante. Esse progresso gradual é muito mais sustentável do que mudanças radicais e contribui significativamente para reduzir a ansiedade associada ao processo de estabelecer controle nas finanças.

Fundo de Emergência: Seu Escudo Contra a Ansiedade Financeira

Uma das estratégias mais eficazes para reduzir a ansiedade financeira e aumentar seu controle nas finanças é a construção de um fundo de emergência robusto. Este é um montante reservado exclusivamente para imprevistos, como problemas de saúde, reparos emergenciais ou períodos de desemprego. A existência desse “colchão financeiro” proporciona uma sensação inestimável de segurança, pois você sabe que está preparado para enfrentar circunstâncias inesperadas sem comprometer sua estabilidade econômica.

Especialistas recomendam que o fundo de emergência cubra entre três e seis meses das suas despesas essenciais. Se você tem uma renda variável ou trabalha como autônomo, é prudente considerar um fundo ainda maior, de até 12 meses de despesas. Parece muito? Lembre-se que essa reserva não precisa ser construída da noite para o dia. O importante é estabelecer contribuições regulares, mesmo que pequenas, priorizando esse objetivo em seu planejamento financeiro.

Para maximizar a eficácia do seu fundo de emergência, mantenha-o em aplicações de alta liquidez e baixo risco, como um CDB de liquidez diária ou uma conta poupança. O objetivo aqui não é obter rendimentos extraordinários, mas garantir que o dinheiro estará disponível imediatamente quando você precisar. Esta estratégia simples, mas poderosa, é fundamental para um controle nas finanças efetivo, pois elimina a necessidade de recorrer a empréstimos caros ou cartão de crédito em momentos de dificuldade.

Minimalismo Financeiro: Simplificando para Conquistar Controle

O conceito de minimalismo tem ganhado popularidade nos últimos anos, principalmente aplicado à organização de espaços físicos e redução de posses materiais. No entanto, seus princípios podem ser extremamente valiosos quando aplicados às finanças. O minimalismo financeiro consiste em simplificar sua vida econômica, eliminando complexidades desnecessárias e focando apenas no que realmente agrega valor. Esta abordagem pode transformar drasticamente seu controle nas finanças e reduzir significativamente sua ansiedade relacionada ao dinheiro.

Comece avaliando suas contas bancárias e cartões de crédito. É comum acumularmos múltiplas contas, cartões e investimentos ao longo dos anos, criando uma teia financeira difícil de gerenciar. Considere consolidar suas contas, mantendo apenas o necessário – idealmente uma conta corrente principal, uma conta poupança para emergências e no máximo dois cartões de crédito. Essa simplificação facilita enormemente o acompanhamento dos seus gastos e saldos, promovendo maior controle nas finanças.

Aplique o mesmo princípio às suas assinaturas e serviços recorrentes. Streaming de vídeo, música, revistas, clubes de vinhos, boxes de produtos – são inúmeras as possibilidades de consumo por assinatura atualmente. Faça um levantamento de todos os serviços pelos quais você paga mensalmente e questione-se honestamente: “Este serviço realmente agrega valor à minha vida proporcional ao seu custo?” Mantenha apenas aqueles que passarem nesse teste rigoroso. Essa depuração não apenas reduz suas despesas mensais, mas também simplifica sua vida financeira, contribuindo para um controle nas finanças mais efetivo e menos estressante.

Educação Financeira Contínua: Fortalecendo seu Controle nas Finanças

Um aspecto frequentemente negligenciado no processo de construção de controle nas finanças é a educação financeira contínua. O conhecimento é uma ferramenta poderosa contra a ansiedade – quanto mais você compreende sobre finanças pessoais, investimentos e estratégias de gestão de dinheiro, mais confiante se torna em suas decisões. Felizmente, vivemos em uma era de abundância de informações, com inúmeros recursos gratuitos ou de baixo custo disponíveis para quem deseja aprimorar seus conhecimentos financeiros.

Comece estabelecendo um hábito de leitura sobre o tema. Livros como “Me Poupe!” de Nathalia Arcuri, “Pai Rico, Pai Pobre” de Robert Kiyosaki e “Os Segredos da Mente Milionária” de T. Harv Eker são excelentes pontos de partida. Complemente essa base com podcasts financeiros, que podem ser consumidos durante deslocamentos ou tarefas domésticas, e canais do YouTube especializados em finanças pessoais. A exposição regular a esse conteúdo educativo não apenas amplia seu repertório de estratégias para controle nas finanças, mas também normaliza conversas sobre dinheiro, reduzindo o tabu e a ansiedade associados ao tema.

Considere também participar de comunidades online focadas em finanças pessoais. Fóruns, grupos em redes sociais e plataformas como o Reddit possuem espaços dedicados onde pessoas compartilham experiências, dúvidas e estratégias. Essa troca pode ser extremamente enriquecedora, além de mostrar que você não está sozinho em sua jornada para conquista do controle nas finanças. Apenas certifique-se de filtrar as informações, pois nem todos os conselhos encontrados online são adequados para sua situação específica.

Saúde Mental e Finanças: Uma Relação de Mão Dupla

A relação entre saúde mental e controle nas finanças é bidirecional e merece atenção especial. Assim como problemas financeiros podem desencadear ou agravar quadros de ansiedade e depressão, condições de saúde mental não tratadas frequentemente levam a comportamentos financeiros prejudiciais, como compras compulsivas, evitação de responsabilidades ou decisões impulsivas. Reconhecer essa interconexão é fundamental para desenvolver uma abordagem holística que promova tanto bem-estar emocional quanto estabilidade financeira.

Se você percebe que sua ansiedade relacionada ao dinheiro está afetando significativamente sua qualidade de vida, considere buscar apoio profissional. Psicólogos e terapeutas podem ajudar a identificar padrões de pensamento e comportamento que estão sabotando seu controle nas finanças, além de desenvolver estratégias personalizadas para lidar com gatilhos emocionais. Muitos planos de saúde cobrem sessões de terapia, e existem opções de atendimento online que tornam o tratamento mais acessível.

Paralelamente, incorpore práticas de autocuidado em sua rotina. Exercícios físicos regulares, alimentação balanceada, sono adequado e técnicas de redução de estresse como meditação e respiração profunda têm impacto direto na sua capacidade de gerenciar emoções e tomar decisões racionais. Cuidar da sua saúde mental não é um luxo, mas um investimento que gera retornos significativos em todas as áreas da sua vida, incluindo seu controle nas finanças.

Comunicação Financeira: Fortalecendo Relacionamentos e Controle

Se você compartilha sua vida financeira com um parceiro ou família, a comunicação aberta e honesta sobre dinheiro é absolutamente essencial para o controle nas finanças. Surpreendentemente, muitos casais e famílias evitam discussões sobre finanças até que problemas sérios surjam, perpetuando mal-entendidos e potencializando conflitos. Estabelecer um diálogo saudável sobre dinheiro pode transformar não apenas sua situação econômica, mas também a qualidade dos seus relacionamentos.

Programe reuniões financeiras regulares com seu parceiro e/ou família. Estas não precisam ser momentos tensos ou formais – podem acontecer durante um café de domingo ou um jantar descontraído. O importante é criar um espaço seguro onde todos possam expressar suas preocupações, expectativas e objetivos relacionados ao dinheiro. Nas primeiras conversas, foque em estabelecer metas comuns e definir valores financeiros compartilhados, evitando acusações sobre comportamentos passados.

Lembre-se que pessoas diferentes têm relacionamentos distintos com o dinheiro, muitas vezes influenciados por suas experiências na infância e juventude. Procure compreender a “personalidade financeira” dos membros da sua família, respeitando diferenças e buscando soluções que acomodem os diversos perfis. Por exemplo, se você é naturalmente poupador e seu parceiro tende a gastar mais livremente, em vez de impor sua visão como a única correta, busquem juntos um equilíbrio que permita alguma flexibilidade dentro de limites acordados. Esta abordagem colaborativa é fundamental para um controle nas finanças sustentável em contextos familiares.

Conclusão: O Caminho Para o Controle nas Finanças é Uma Jornada

Alcançar verdadeiro controle nas finanças não é um destino, mas uma jornada contínua que exige adaptação, aprendizado e persistência. Ao implementar as estratégias discutidas neste artigo – desde a avaliação sincera da sua situação atual até a comunicação financeira eficaz com seus entes queridos – você estará construindo não apenas estabilidade econômica, mas também tranquilidade emocional e liberdade para viver de acordo com seus valores mais profundos.

Lembre-se que pequenos passos consistentes são mais poderosos que mudanças radicais insustentáveis. Celebre cada vitória, por menor que pareça, e seja compassivo consigo mesmo quando enfrentar obstáculos. A ansiedade financeira pode ser superada gradualmente, à medida que você desenvolve maior confiança em sua capacidade de gerenciar recursos e tomar decisões alinhadas com seus objetivos de longo prazo.

Por fim, tenha em mente que o verdadeiro controle nas finanças não significa apenas acumular riqueza, mas usar o dinheiro como ferramenta para criar uma vida significativa e plena. Quando suas decisões financeiras refletem seus valores e prioridades mais profundos, você experimenta uma sensação de alinhamento e propósito que transcende os números na sua conta bancária. Este é, talvez, o benefício mais valioso de dominar a arte do controle nas finanças.

Perguntas Frequentes Sobre Controle nas Finanças

1. Quanto tempo leva para desenvolver um bom controle nas finanças?

O tempo varia para cada pessoa, dependendo da situação inicial, hábitos enraizados e objetivos específicos. Em geral, são necessários pelo menos 3 meses para estabelecer novos hábitos financeiros e começar a ver resultados tangíveis. No entanto, o controle nas finanças é um processo contínuo que evolui ao longo da vida.

2. É possível ter controle nas finanças com renda variável?

Absolutamente! Com renda variável, algumas estratégias específicas se tornam ainda mais importantes, como manter um fundo de emergência maior e trabalhar com orçamento baseado na média de rendimentos dos últimos meses, reservando excedentes em meses mais produtivos para compensar períodos de menor rendimento.

3. Devo eliminar completamente o cartão de crédito para ter controle nas finanças?

Não necessariamente. O cartão de crédito é uma ferramenta que pode ser benéfica quando usada com disciplina, oferecendo praticidade, segurança e até benefícios como pontos e cashback. O problema não está no instrumento, mas no uso inadequado. Se você tem histórico de descontrole com cartão, pode ser prudente evitá-lo temporariamente enquanto desenvolve hábitos mais saudáveis.

4. Como posso ajudar meus filhos a desenvolverem controle nas finanças desde cedo?

Eduque pelo exemplo e crie oportunidades de aprendizado prático. Ofereça mesada vinculada a responsabilidades, incentive o estabelecimento de metas de poupança, converse abertamente sobre escolhas financeiras familiares de forma adequada à idade, e permita que eles cometam pequenos erros financeiros como experiência de aprendizado em ambiente seguro.

5. Aplicativos de controle financeiro realmente funcionam?

Sim, desde que sejam utilizados consistentemente e escolhidos de acordo com seu perfil. O melhor aplicativo é aquele que você realmente vai usar regularmente. Experimente diferentes opções até encontrar a interface e funcionalidades que mais se adaptam ao seu estilo e necessidades específicas de controle nas finanças.

E você, como está seu controle nas finanças atualmente? Quais estratégias deste artigo pretende implementar primeiro? Compartilhe nos comentários sua situação e dúvidas – adoraríamos conhecer sua história e ajudar em sua jornada rumo à estabilidade financeira e emocional!